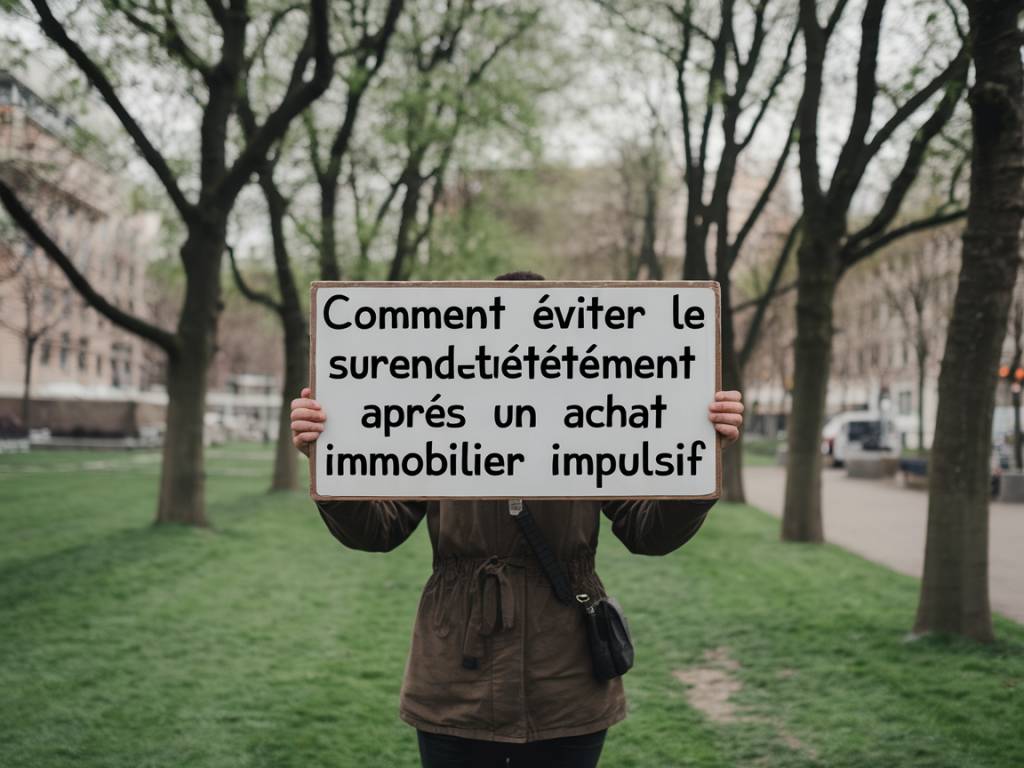

Comment éviter le surendettement lors de l’achat d’un bien immobilier en indivision après un divorce

Achat d’un bien en indivision après un divorce : un projet qui peut vite basculerAcquérir un bien immobilier en indivision après une séparation, c’est comme s’embarquer sur un radeau de…